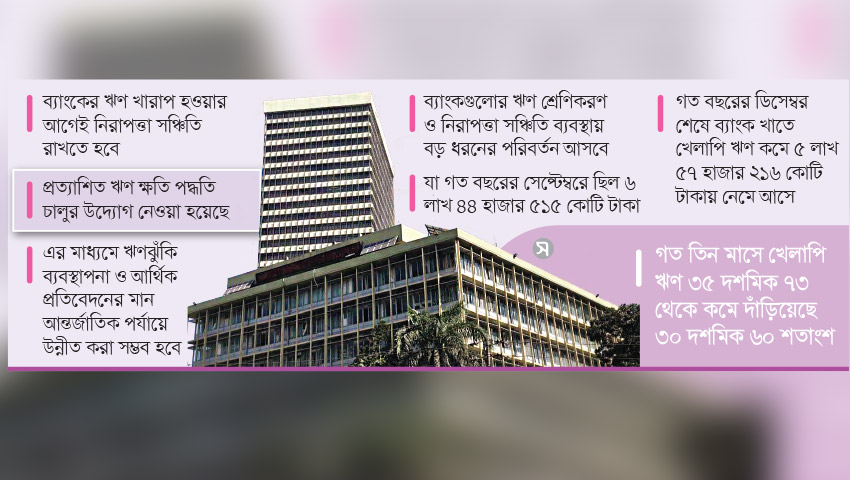

ব্যাংকগুলোর ঋণের ঝুঁকি কমাতে আরও উদ্যোগ নিয়েছে বাংলাদেশ ব্যাংক। এর অংশ হিসেবে প্রত্যাশিত ঋণ ক্ষতি (ইসিএল) পদ্ধতি চালুর উদ্যোগ নেওয়া হয়েছে। এর মাধ্যমে ঋণঝুঁকি ব্যবস্থাপনা ও আর্থিক প্রতিবেদনের মান আন্তর্জাতিক পর্যায়ে উন্নীত করা সম্ভব হবে বলে জানিয়েছেন বাংলাদেশ ব্যাংকের কর্মকর্তারা।

আন্তর্জাতিক আর্থিক প্রতিবেদন মান আইএফআরএস-৯ অনুযায়ী, এ পদ্ধতি চালু হলে ব্যাংকগুলোর ঋণ শ্রেণিকরণ ও নিরাপত্তা সঞ্চিতি ব্যবস্থায় বড় ধরনের পরিবর্তন আসবে। ফলে কোনো ঋণ খারাপ হওয়ার আগেই সম্ভাব্য ক্ষতি বিবেচনা করে ব্যাংকগুলোকে নিরাপত্তা সঞ্চিতি সংরক্ষণ করতে হবে। পরিচালন মুনাফা থেকে নিরাপত্তা সঞ্চিতি সংরক্ষণ করতে হবে। নতুন এই ব্যবস্থা ২০২৮ সাল থেকে কার্যকর হবে। গতকাল রোববার এ-সংক্রান্ত নীতিমালা জারি করে বাংলাদেশ ব্যাংক।

বর্তমানে দেশের ব্যাংকগুলো ঋণ শ্রেণিকরণ ও নিরাপত্তা সঞ্চিতি কার্যক্রম পরিচালনা করে ‘ক্ষতি হওয়ার পর’ ভিত্তিতে। কিন্তু আইএফআরএস-৯ অনুযায়ী, ব্যাংকগুলোকে সম্ভাব্য ঋণ ক্ষতির পূর্বাভাসের ভিত্তিতে আগাম প্রভিশন রাখতে হবে। এ ক্ষেত্রে অতীত তথ্যের পাশাপাশি বর্তমান অর্থনৈতিক অবস্থা এবং ভবিষ্যৎ সামষ্টিক অর্থনৈতিক পূর্বাভাস যেমন জিডিপি প্রবৃদ্ধি, সুদের হার ও মুদ্রাস্ফীতি বিবেচনায় নিয়ে ঋণের ঝুঁকি মূল্যায়ন করা হবে।

নীতিমালায় বলা হয়েছে, আইএফআরএস-৯ অনুযায়ী, ঋণ তিনটি ধাপে শ্রেণিকরণ করা হবে। প্রথম ধাপে স্বাভাবিক ঋণের ক্ষেত্রে আগামী ১২ মাসের সম্ভাব্য ক্ষতির ভিত্তিতে নিরাপত্তা সঞ্চিতি নির্ধারণ করা হবে। দ্বিতীয় ধাপে ঋণের ঝুঁকি উল্লেখযোগ্যভাবে বৃদ্ধি পেলে পুরো মেয়াদের সম্ভাব্য ক্ষতির ভিত্তিতে নিরাপত্তা সঞ্চিতি রাখতে হবে। তৃতীয় ধাপে ‘ক্রেডিট ইমপেয়ার্ড’ বা ক্ষতিগ্রস্ত ঋণের ক্ষেত্রে সম্পূর্ণ মেয়াদের সম্ভাব্য ক্ষতির ভিত্তিতে নিরাপত্তা সঞ্চিতি সংরক্ষণ করতে হবে।

এ ছাড়া সুদ আয়ের স্বীকৃতিতেও পরিবর্তন আনা হচ্ছে। নতুন কাঠামোর অধীনে ঋণের ঝুঁঁকির মাত্রা অনুযায়ী সুদ আয়ের হিসাব নির্ধারণ করা হবে। ফলে ব্যাংকের প্রকৃত আয় ও ঝুঁকির চিত্র আরও বাস্তবসম্মতভাবে প্রতিফলিত হবে। জানা গেছে, ২০২০ সালে ফিন্যান্সিয়াল রিপোর্টিং কাউন্সিল বাংলাদেশ এ ধরনের মানদণ্ড বাস্তবায়নের জন্য প্রজ্ঞাপন জারি করেছিল। এত দিন এ বিষয়ে বাংলাদেশ ব্যাংকের পূর্ণাঙ্গ নীতিমালা ছিল না। নতুন নীতিমালার মাধ্যমে তা বাস্তবায়নের পথ তৈরি হলো।

বাংলাদেশ ব্যাংকের সংশ্লিষ্ট এক কর্মকর্তা জানান, এখন ঋণ খারাপ হওয়ার পর ব্যাংক নিরাপত্তা সঞ্চিতি রাখে। নতুন নিয়মে ঋণের সম্ভাব্য ঝুঁকি এবং সামষ্টিক অর্থনৈতিক পরিস্থিতি বিবেচনায় নিরাপত্তা সঞ্চিতি রাখতে হবে। ব্যাংকগুলোর আর্থিক স্থিতিশীলতা ধরে রাখার ক্ষেত্রে এটি সহায়ক হবে। কোনো ঋণখেলাপি হলেও পুরো নিরাপত্তা সঞ্চিতির চাপ একসঙ্গে নিতে হবে না। এতে ব্যাংকের মূলধন ব্যবস্থাপনা আরও শক্তিশালী হবে।

খেলাপি ঋণ কমেছে।

এদিকে ঋণ পুনঃতফসিলকরণ ও পুনর্গঠনে বাংলাদেশ ব্যাংকের দেওয়া বিশেষ সুবিধা অনেকেই কাজে লাগিয়েছেন। জাতীয় নির্বাচনে অংশ নেওয়া প্রার্থীরাও ঋণ নিয়মিত করার সুযোগ নিয়েছেন। ফলে ব্যাংক খাতে গত অক্টোবর-ডিসেম্বর তিন মাসে খেলাপি ঋণ কমেছে ৮৭ হাজার ২৯৮ কোটি টাকা।

বাংলাদেশ ব্যাংক সূত্রে জানা গেছে, গত বছরের ডিসেম্বর শেষে ব্যাংক খাতে খেলাপি ঋণ কমে ৫ লাখ ৫৭ হাজার ২১৬ কোটি টাকায় নেমে আসে, যা গত বছরের সেপ্টেম্বরে ছিল ৬ লাখ ৪৪ হাজার ৫১৫ কোটি টাকা। গত তিন মাসে খেলাপি ঋণ ৩৫ দশমিক ৭৩ থেকে কমে দাঁড়িয়েছে ৩০ দশমিক ৬০ শতাংশ।

খেলাপি ঋণ কেন বেড়েছিল : ২০০৯ সালের জানুয়ারিতে আওয়ামী লীগের নেতৃত্বাধীন জোট সরকার দায়িত্ব নেওয়ার সময় খেলাপি ঋণের পরিমাণ ছিল ২২ হাজার ৪৮১ কোটি টাকা। তারা ক্ষমতাচ্যুত হওয়ার আগে ২০২৪ সালের জুনে খেলাপি ঋণ বেড়ে দাঁড়ায় ২ লাখ ১১ হাজার ৩৯১ কোটি টাকা। আওয়ামী লীগ সরকারের পতনের পর দায়িত্ব নেয় অন্তর্বর্তী সরকার। সেই সরকারের মেয়াদে ব্যাংক খাতের প্রকৃত চিত্র দেখানো শুরু হয়। আবার আওয়ামী লীগ-সমর্থিত অনেক গ্রাহক পালিয়ে যান। ফলে খেলাপি ঋণ হু হু করে বেড়ে যায়। এ অবস্থায় অন্তর্বর্তী সরকার বিশেষ ছাড়ে ঋণ পুনঃতফসিলের সুযোগ দেয়। তাতে খেলাপি ঋণ কমে আসে।

ব্যাংকারদের মতে, আওয়ামী লীগ সরকারের সাড়ে ১৫ বছরে ব্যাংক খাতে অনিয়ম, জালিয়াতি, প্রতারণা ও দুর্নীতির উচ্চমাত্রার প্রভাবেই খেলাপি ঋণ বৃদ্ধি পায়। এস আলম গ্রুপ, বেক্সিমকো গ্রুপ, নাসা গ্রুপ, বিসমিল্লাহ গ্রুপ, হল-মার্ক গ্রুপসহ কয়েকটি গোষ্ঠী এবং ন্যাশনাল, ইসলামী ও বেসিক ব্যাংকে সংঘটিত কেলেঙ্কারির ঘটনায় খেলাপি ঋণ উল্লেখযোগ্য হারে বাড়ে।

কেন্দ্রীয় ব্যাংকের হিসাবে, আওয়ামী লীগ সরকারের সময় সবচেয়ে বেশি লুটপাটের শিকার হয় ইসলামি ধারার ব্যাংকগুলো। প্রচলিত ধারার কিছু ব্যাংকেও ঋণ নিয়ে বড় ধরনের অনিয়মের ঘটনা ঘটে। তাতে এসব ব্যাংকের অধিকাংশ ঋণই খেলাপি হয়ে যায়। দেশের ব্যাংকগুলোর মধ্যে খেলাপির দিক থেকে শীর্ষ পাঁচ ব্যাংক ইউনিয়ন, ফার্স্ট সিকিউরিটি ইসলামী, গ্লোবাল, পদ্মা ও আইসিবি ইসলামী ব্যাংক। এর মধ্যে ইউনিয়ন ব্যাংকের খেলাপির হার ৯৬ দশমিক ৬৪ শতাংশ, ফার্স্ট সিকিউরিটি ইসলামী ব্যাংকের ৯৬ দশমিক ২০ শতাংশ, গ্লোবাল ইসলামী ব্যাংকের ৯৫ দশমিক ৭০ শতাংশ, পদ্মা ব্যাংকের ৯৪ দশমিক ১৭ শতাংশ ও আইসিবি ইসলামী ব্যাংকের ৯১ দশমিক ৩৮ শতাংশ। এই পাঁচ ব্যাংক একীভূত করে সম্মিলিত ইসলামী ব্যাংক গঠন করা হয়েছে। এক্সিম ব্যাংক ছিল বাংলাদেশ অ্যাসোসিয়েশন অব ব্যাংকসের (বিএবি) সাবেক চেয়ারম্যান নজরুল ইসলাম মজুমদারের নিয়ন্ত্রণে এবং বাকি চারটি ছিল চট্টগ্রামের এস আলম গ্রুপের কর্ণধার ও বহুল আলোচিত ব্যবসায়ী সাইফুল আলমের নিয়ন্ত্রণে। তারা দুজনই ক্ষমতাচ্যুত প্রধানমন্ত্রী শেখ হাসিনার ঘনিষ্ঠ হিসেবে পরিচিত।

খেলাপি ঋণ পরিস্থিতি : গত সেপ্টেম্বরে রাষ্ট্রমালিকানাধীন ব্যাংকেগুলোয় খেলাপি ঋণ ছিল ১ লাখ ৫৮ হাজার ৭৯১ কোটি টাকা, যা ডিসেম্বরে কমে হয় ১ লাখ ৪৬ হাজার ১০৭ কোটি টাকা। বেসরকারি ব্যাংকগুলোয় খেলাপি ঋণ সেপ্টেম্বরে ছিল ৪ লাখ ৬৩ হাজার ১৮৫ কোটি টাকা, ডিসেম্বের যা কমে হয় ৩ লাখ ৮৯ হাজার ৫৭৯ কোটি টাকা। বিদেশি ব্যাংকগুলোয় খেলাপি ঋণ সেপ্টেম্বরে ছিল ৩ হাজার ২৩৯ কোটি টাকা, যা ডিসেম্বরে কমে হয় ২ হাজার ৯৮৩ কোটি টাকা। এ ছাড়া বিশেষায়িত কৃষি ব্যাংক ও রাজশাহী কৃষি উন্নয়ন ব্যাংকের খেলাপি ঋণ সেপ্টেম্বেরে ছিল ১৯ হাজার ২৯৮ কোটি টাকা, যা ডিসেম্বের কমে হয়েছে ১৮ হাজার ৫৪৬ কোটি টাকা।

এদিকে দেশের ব্যাংকগুলোর মধ্যে খেলাপি ঋণ আদায়ে চমক দেখিয়েছে ব্যাংক এশিয়া। ব্যাংকটির খেলাপি ঋণ ২০২৫ সালের মাঝামাঝিতে সাময়িকভাবে বেড়ে ১৯ শতাংশে পৌঁছায়। তবে নানা কৌশল ও সাহসী পদক্ষেপের ফলে গত বছর শেষে তা কমে ৫ শতাংশের নিচে নেমে আসে।

সময়ের আলো/কেএইচও